בניית תוכנית פיננסית בעידן של היום, כסף הוא הרבה יותר מאמצעי להשגת מטרות. הוא זה שקובע ויקבע את איכות חיינו, לטוב ולרע. תכנון פיננסי נכון משמעותו ייעול התקציב והמשכורת הרלוונטית שאנו מקבלים בהתאם ליעדים ולמטרות שאנו רוצים להשיג בחיים. ראש פיננסי חולה משמעותו מינוסים וחובות ללא גבולות, ובגדול? בורות פיננסיים ללא תחתית. חבל על הבריאות הנפשית שלכם, קבלו 5 צעדים פשוטים שיעזרו לכם לבנות תוכנית פיננסית ברורה ואחידה אחת ולתמיד.

אז מהי תוכנית פיננסית? איך בונים כזאת?

תוכנית פיננסית היא מסמך / דף / קובץ המכיל נתונים אודות המצב הכספי הנוכחי של האדם והצבת מטרות כספיות ארוכות טווח, כמו גם אסטרטגיות להשגת יעדים אלו. תוכנית פיננסית נכונה מתחילה בהערכה יסודית של מצבו הפיננסי הנוכחי של האדם והציפיות העתידיות ועשויה להיווצר באופן עצמאי, להשתמש בקבצים מוכנים או בעזרת יועץ פיננסי מוסמך.

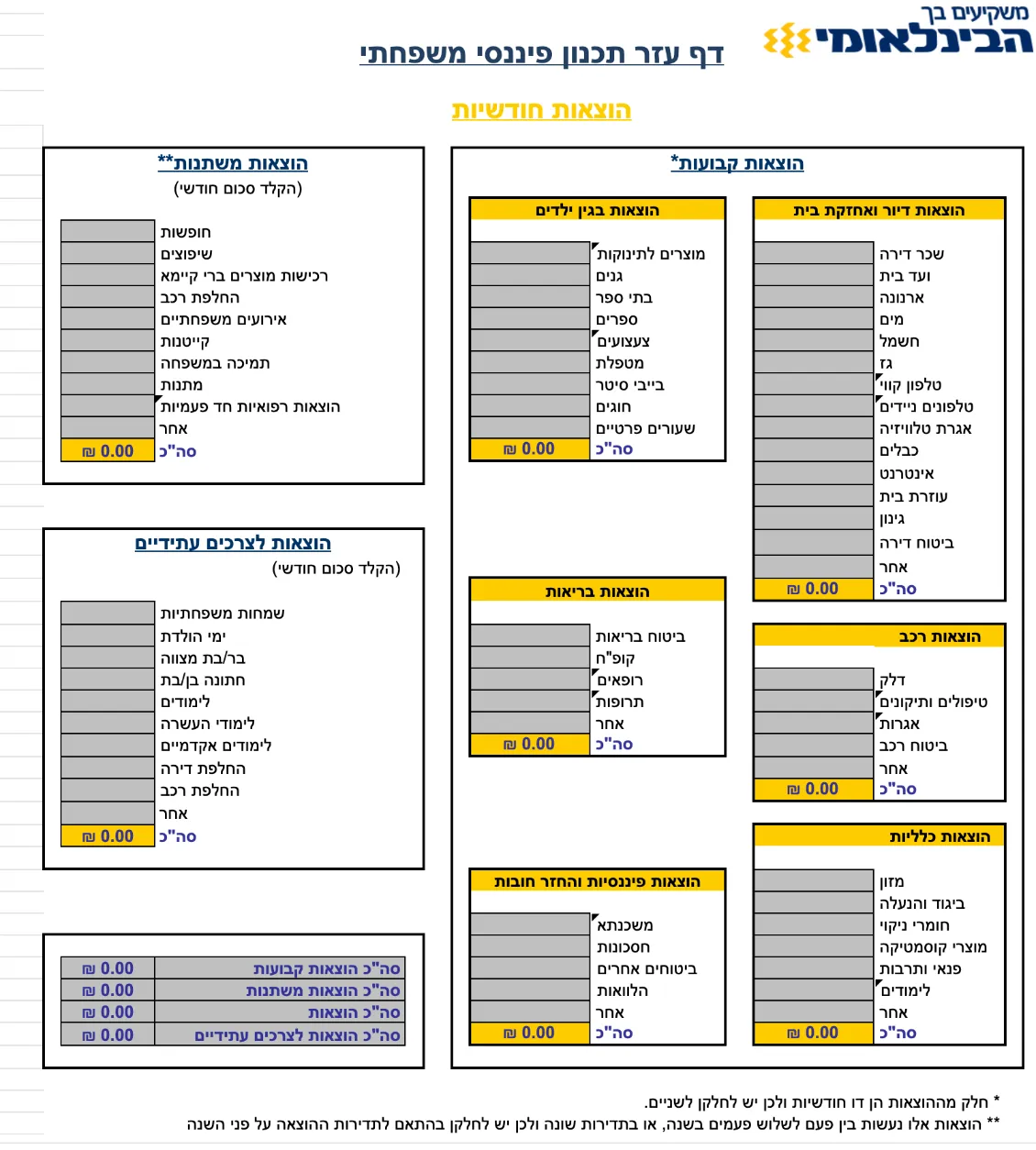

באדיבות בנק הבינלאומי.

מהי המטרה של תוכנית פיננסית?

תוכנית פיננסית נועדה לעזור לכם לנצל את כספכם בצורה הטובה ביותר ולהשיג יעדים פיננסיים ארוכי טווח, בין אם אתם מתכננים חתונה, קונים בית, מתכננים לשלוח את ילדיכם לאוניברסיטה, משאירים ירושה, או מתכננים להנות מפרישה נוחה ומפנקת, תוכנית פיננסית היא תמיד רלוונטית ותעזור לכם להישאר עם רגליים על הקרקע ולהיות מודעים להכנסות + הוצאות קבועות.

מהם המרכיבים העיקריים של בניית תוכנית פיננסית?

לתוכניות פיננסיות אין פורמט מוגדר, אם כי הטובות כן נוטות להתמקד פחות או יותר באותם דברים. לאחר חישוב הערך הנקי והרגלי ההוצאות, ההמלצה היא לקבוע את היעדים הפיננסיים שלכם ולמצוא דרכים להפוך את המטרות להישגים שניתנים לביצוע.

בדרך כלל, זה כרוך בסוג כלשהו של תקצוב ויצירת אמצעי לשים כסף בכל חודש. כדי להבטיח שתחיו בנוחות למשך שארית חייכם, מומלץ בדרך כלל לתכנן אסטרטגיית פרישה, ניהול סיכונים והשקעה לטווח ארוך ולצמצם את הוצאות המס למינימום.

סוגי תוכניות פיננסיות שקיימות:

תוכנית פיננסית למסים:

- עזרה בניהול המיסים השנתיים והכנת ההצהרות המסיות.

- ייעוץ בנושא מיסוי מקרקעיות, תנועה פנגוינית, מס על הכנסה, מס ערך מוסף ומס נדל”ן.

- איתור תמיכות מסיות והטבות מס למסים ניכרים ולפעילות עסקית מסוימת.

תוכנית לתכנון ירושה:

- ייעוץ בתחום הצוואות והוראות היורשים.

- התכנון והקמת תכניות להפקת צוואה, יישוב ירושות והסדרת הנכסים לירושים.

- ייעוץ בנושאי מס ירושה, זכויות ירושה והוראות מסויימות כגון מס דמי ירושה.

תוכנית פנסיה:

- חישוב הצורך הפיננסי לפנסיה עתידית והתמודדות עם רצון לשמור על אותו סגנון חיים.

- ייעוץ בהתאמת תוכניות החסכון המותאמות אישית והפקת רווחיות מותאמות לצרכים הפיננסיים היחידים שלך.

- התכנון להשקעות פנסיות נכונות ובחירת מניות ומניות מסחריות על מנת לקבוע את ההכנסות המועדפות ולהגן על ההון הפנסי שלך.

תוכנית פילנתרופית / חברתי:

- ייעוץ בנושא התנדבות, תרומות ושיתופי פעולה חברתיים.

- התכנון האסטרטגי של התרומות הפיננסיות והסיוע לקרנות, ארגונים ללא מטרת רווח, עמותות ופרויקטים חברתיים.

- איתור דרכים לשימור ההון והכנסות המינימום במסגרת תהליכי התרומות הפיננסיות.

תכנון תוכניות מימון ללימודים:

- ייעוץ בנושא הלוואות סטודנטים, תמיכה כלכלית ותכנון עבור הורים המעוניינים לסייע בתשלומי הלימודים של ילדיהם.

- הכוונה בנושא קרנות לימודים, מימון הוצאות לימודים נוספות כמו ספרים, מחשבים וחומרי לימוד.

- ייעוץ ותכנון הכנסות נוספות לסטודנטים באמצעות עבודה חלקית, מלגות או קורסים בחינוך ממומן.

תוכנית השקעות:

- הערכת הצורך הפיננסי להשקעות, ניתוח פרופיל הסיכון וקביעת יעדי ההשקעות.

- הכוונה בתיאום פורטפוליו השקעות משולב, כולל שלבי השקעות שונים כמו מניות, נדל”ן, תעודות סל מניות, ני”ע ועוד.

- ייעוץ בנושא זמניות ההשקעות, רכישה ומכירה של נכסים, וניהול השקעות על מנת להגיע לתוצאות פיננסיות מרביות.

תוכנית ביטוח:

- ניתוח הצרכים הביטוחיים שלכם והצעות למדיניות ביטוח מתאימה.

- ייעוץ בתחום ביטוח חיים, ביטוח בריאות, ביטוח רכב, ביטוח נכות וביטוח נכות עסקית.

- איתור הצעות ביטוח משתלמות מבחינה פיננסית וסקירת תנאי הביטוח השונים.

תוכנית תקצוב ומעקב הוצאות + הכנסות:

- ניתוח הוצאות החיים השוטפות והכנסות הפיננסיות שלכם.

- תכנון תקציב מפורט הכולל הקצאות להוצאות יומיומיות, חובות, חיסכון והשקעות.

- ייעוץ בנושא הכספים האישיים שלכם והתאמת התקציב לצרכים הפיננסיים הייחודיים שלכם.

חמישה צעדים לבניית תוכנית פיננסית יעילה

1. הגדרת יעדים פיננסיים מפורטים וברורים

תוכנית פיננסית טובה ויעילה כמו כל דבר בחיים מונחית ומתבססת על ידי היעדים הפיננסיים שלכם. אם תיגש לתכנון שלכם מנקודת המבט של מה שהכסף שלכם יכול לעשות עבורכם – בין אם זה רכישת בית ובין אם זה פרישה מוקדמת או כל יעד אחר רלוונטי- אתם תגרמו לחיסכון להרגיש יותר מכוון ומדויק.

הפכו את היעדים הפיננסיים שלכם למעוררי השראה – איך אתה רוצה שהחיים שלכם ייראו בעוד 3 שנים? מה לגבי בעוד 10 ו-20 שנים? האם אתם רוצה להחזיק רכב או בית? האם אתם שוקלים חתונה? האם ילדים נכנסים לתמונה? איך אתה מדמיינים את חייכם בפנסיה? איך אתם מדמיינים את חייכם בכללי?

אתם מתחילים עם יעדים מכיוון שהם יעוררו אתכם להשלים את הצעדים הבאים שלכם ויספקו אור מנחה ומכוון בדרך להפוך את המטרות שלכם למציאות.

2. עקבו אחר תזרים המזומנים שלכם והפנו אותו לכיוון המטרות שלכם

קבלו תחושה אמיתית של תזרים המזומנים החודשי שלכם – מה נכנס ומה יוצא? תמונה מדויקת היא המפתח ליצירת תוכנית פיננסית, ויכולה לדייק אתכם אם לפנות לחיסכון או לפירעון חובות. לראות לאן הכסף שלכם הולך יכול לעזור לפתח תוכניות מיידיות, לטווח בינוני ולטווח ארוך. פיתוח תקציב וחלוקתו מצריך כתיבת תוכנית מדויקת לגבי מה שנכנס ומה שיוצא.

ההמלצה הגורפת היא להקנות כ50% מהמשכורת שלכם לצרכים בסיסיים כדוגמת דיור, תחבורה, ותשלומים חוזרים אחרים, 30% למותרות כדוגמת ביגוד,תרבות, ומסעדות, ו20% לשם מטרות חיסון והחזרי חובות רלוונטים.

תוכנית נפוצה ובסיסית לטווח בינוני היא הפחתת החזרי אשראי או כל חוב אחר בריבית גבוהה, ואילו תוכנית טיפוסית לטווח הארוך לדוגמא היא תוכנית פרישה.

3. ודאו שמצבי חירום לא יהפכו לאסונות

הבסיס של כל תוכנית פיננסית הוא הקצאת תזרים מזומנים להוצאות חירום רלוונטיות.

אתם יכולים להתחיל בקטן – 1,000 ש״ח לצורך העניין מספיקים כדי לכסות מקרי חירום ותיקונים קטנים כדי שחשבון הבנק שלכם לא יכנס לחובות נוספים.

אשראי טוב נותן לכם אפשרויות כאשר אתם צריכים אותן, כמו היכולת לקבל שיעור הגון על הלוואת רכב או כל הלוואה אחרת רלוונטית. זה גם יכול לעזור להגדיל את התקציב שלכם על ידי קבלת תעריפים זולים יותר על ביטוח והטבות נוספות רלוונטיות.

4. התמודדות עם חובות בריבית גבוהה

מדובר שלב מכריע בכל תוכנית פיננסית:

החזר חוב “רעיל” בריבית גבוהה, כגון יתרות בכרטיסי אשראי, הלוואות ביום משכורת, הלוואות בעלות ותשלומים בגין דמי שכירות- שיעורי הריבית על חלקם עשויים להיות כל כך גבוהים שבסופו של דבר תחזירו פי שניים או שלושה ממה שלוויתם.

אם אתה נאבקים בחובות רבים, הלוואת איחוד חובות או תוכנית ניהול חובות עשויה לעזור לכם לעטוף מספר הוצאות בחשבון חודשי אחד בריבית נמוכה יותר.

שקלו זאת בחשבון.

5. בנו תוכנית ביטחון כדי להגן ולהגדיל את הרווחה הכלכלית שלכם

עם כל אחד מהשלבים הללו, אתם בונה תוכנית ביטחון כדי להגן על עצמכם ועל משפחתכם מפני כשלונות פיננסיים. ככל שהקריירה שלכם מתקדמת, המשיכו לשפר את הביטחון הפיננסי שלכם ע״י:

- הגדלת התרומות לחשבונות הפרישה שלכם.

- ריפוד ושיפור קרן החירום שלכם עד שיש לכם שלושה עד שישה חודשים של הוצאות מחיה חיוניות.

- שימוש בביטוח כדי להגן על היציבות הפיננסית שלכם, כך שתאונת דרכים או מחלה לא יורידו אתכם מהפסים בכל מה שקשור להוצאות כלכליות.

- ביטוח חיים מגן על יקיריכם התלויים בהכנסה שלכם

- ביטוח חיים לתקופות, המכסה תקופות של 10 שנים עד 30 שנים, מתאים לצרכים של רוב האנשים.

האם אתם צריכים עזרה בתכנון פיננסי?

תוכנית פיננסית היא איננה מסמך סטטי – היא כלי לעקוב אחר ההתקדמות שלכם, וכזה שאתם צריכים להתאים ככל שהחיים שלכם מתפתחים ומתקדמים.

זה מועיל להעריך מחדש את התוכנית הפיננסית שלכם לאחר אבני דרך חשובות בחיים כדוגמת חתונה, התחלת עבודה חדשה, הבאת ילדים לעולם, וכו׳.

במידה ואתם מרגישים שאתם צריכים יד בכל מה שקשור לתכנון פיננסי נכון ומדויק, ההמלצה הגורפת היא להיעזר בכלים רלוונטים לניהול פיננסי. קיימות אופציות רבות ומגוונות לתכנון פיננסי נכון כדוגמת:

תכנון פיננסי מלא וייעוץ השקעות

שירותי תכנון פיננסי מקוונים מציעים גישה וירטואלית ליועצים אנושיים. שירות בסיסי יכלול ניהול השקעות אוטומטי בתוספת היכולת להתייעץ עם צוות של יועצים פיננסיים כאשר יש לכם שאלות פיננסיות אחרות רלוונטיות.

ספקים מקיפים יותר בעצם משקפים את רמת השירות שמציעים מתכננים פיננסיים מסורתיים: מתאימים לכם יועץ פיננסי אנושי מסור שינהל את ההשקעות שלכם, יצור עבורכם תוכנית פיננסית מקיפה ויבצע בדיקות גבוהות כדי לבדוק אם אתם נמצאים במסלול המכון או שצריך להתאים את התוכנית הפיננסית שלכם לנישה אחרת.

פגישה פיזית עם יועצים פיננסים רלוונטים

במידה ואתם מצויים במצב פיננסי מסובך או שאתם זקוקים למומחה בתכנון עיזבון, תכנון מס, ביטוח, או כל נושא כלכלי אחר רלוונטי, יועץ פיננסי מסורתי באזורכם עשוי להיות לגמרי הפיתרון המדויק עבורכם.

כדי למנוע ניגודי אינטרסים, אנו ממליצים על יועצים פיננסיים בתשלום בלבד שנאמנותם מובטחת (כלומר הם חתמו על שבועה לפעול לטובת הלקוח).

בכל הקשור לאמון, אל תתפשרו. מדובר בדבר הכי חשוב שיש כאשר מדובר בתקשורת בין בני אדם. זכרו כי כל דבר בחיים הוא יותר ישים ובר השגה כאשר מתכננים את ההגעה אליו בקפידה באמצעות חלוקה ליעדים ומטרות.

כפי שלא בנו את רומא ביום אחד, וכפי שלא בונים נבחרת כדורגל מוצלחת ביום אחד, כך גם לגבי ההצלחה הפיננסית שלכם. תכנון נכון ומדויק של ההוצאות שלכם והקצאתם למשאבים הרלוונטים יעזור לכם להתמודד עם היומיום בצורה הרבה יותר יעילה ומדויקת. בעולם בו לא תמיד הכל ברור ווודאי, נסו להיות ודאים בכל מה שקשור לכיס שלכם. צרו לכם ולמשפחה שלכם עתיד פיננסי זוהר, נוח, ומפנק. מגיע לכם ומגיע להם, אל תתפשרו בכל מה שקשור לעתיד הפיננסי שלכם.

שיהיה בהצלחה!

למידע ועדכונים נוספים מהעולם הפיננסי בקרו אותנו ברשתות החברתיות ולעוד פיננסים והשקעות לחצו כאן